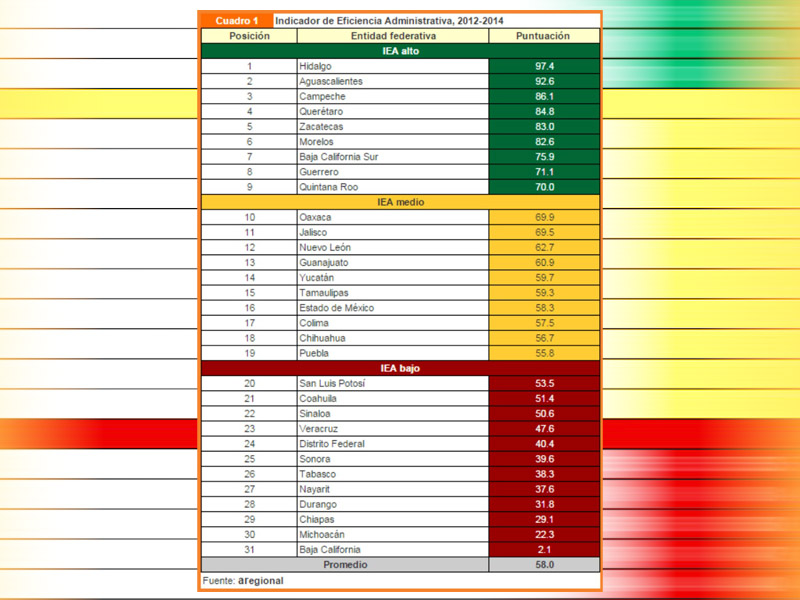

La Secretaría de Finanzas del Gobierno del Estado da a conocer que, de acuerdo con el Indicador Compuesto de Eficiencia Administrativa (IEA) realizado por Aregional, Campeche figura junto con los Estados de Hidalgo y Aguascalientes entre las entidades que mejor controlaron su gasto administrativo para el periodo 2012-2014, en base al control y buen desempeño en la administración de sus gastos corrientes.

Cabe señalar que la calificación promedio que lograron las 31 entidades federativas analizadas fue de 58.0 puntos para el lapso mencionado.

De esta forma, nuestra entidad en 2014 implementó políticas de contención de su gasto, haciendo énfasis en las partidas que componen el gasto corriente, como son la no autorización de plazas laborales, reducción en al menos el cinco por ciento en materiales y suministros, la reducción de los gastos de transferencias a fideicomisos en al menos 20 por ciento, entre otras. Esto permitió que en 2014 su gasto administrativo real disminuyera con respecto al año 2013 en un 0.4 por ciento.

El gasto administrativo es un indicador del costo operativo de las actividades de los gobiernos estatales, las cuales incluyen desde la recaudación de impuestos y la provisión de servicios públicos hasta la administración de sus dependencias gubernamentales.

Este tipo de gasto se compone de las erogaciones por gasto corriente que incluye servicios personales, que representan el monto gastado en salarios, prestaciones y, en general, cualquier gasto derivado de la relación laboral con los empleados directos del gobierno. Otros componentes del mismo son los gastos en materiales y suministros y en servicios generales, que se refieren a los gastos administrativos diferentes de los servicios personales; tales como la papelería y materiales de oficina, los suministros de medicamentos a los hospitales, los gastos de representación, el combustible, etc. Asimismo, incluye las transferencias y subsidios que otorga el estado.

Debe señalarse que la reducción abrupta en algunos de los gastos corrientes puede afectar la calidad y cobertura de las actividades gubernamentales, sobre todo en las áreas de servicios. Sin embargo, es muy importante que las entidades federativas sean eficientes en su desempeño administrativo y operativo, con el propósito de poder liberar recursos para ser utilizados en programas y actividades que sean prioritarios en sus territorios, tales como en inversión en proyectos de infraestructura o de desarrollo social.

De igual forma, se debe tener presente que el poco control de estas erogaciones, constituye un factor de riesgo para la estructura financiera estatal, que podría poner en riesgo la sanidad de sus finanzas públicas.

La importancia del IEA radica en que el control y buena administración del gasto operacional es determinante en el equilibrio de las finanzas estatales. De esta forma, el monto total del gasto corriente en relación con los ingresos del Estado, es un indicador del costo de operación y funcionamiento de las actividades de los gobiernos estatales.

El IEA se calcula con el método de análisis de componentes principales. Este índice brinda un panorama global y representativo de los indicadores simples que lo componen, los cuales miden aspectos particulares de la eficiencia administrativa y operativa de las actividades de los gobiernos estatales.

En caso de que el puntaje de un Estado aumente dentro del IEA, implica que mejoró en el control de sus gastos administrativos, por lo que la distribución de las puntuaciones obtenidas permite ubicarlos en tres categorías, para fines de facilitar su análisis: IEA Alto, Medio y Bajo.

El IEA Alto comprende a los nueve estados con el mejor desempeño administrativo en el período y que obtuvieron un valor mayor o igual a 70 puntos en el indicador; en el IEA Medio se incluyeron a los 10 estados cuyos valores en el índice se encuentran en un rango mayor o igual a 55 puntos y menor a 70 puntos; y en el IEA Bajo se encuentran las 12 entidades federativas cuyo desempeño administrativo tuvo un mayor costo en el periodo analizado, que el de los dos grupos analizados anteriormente. En este grupo se encuentran las entidades que tienen un indicador menor a 55 puntos.

Asimismo, el promedio de las 31 entidades federativas en el IEA 2012-2014 disminuyó 8.9 puntos en relación con el promedio obtenido en este mismo indicador en el periodo 2011-2013, que fue de 66.9 puntos.

En el año 2014 algunas entidades implementaron medidas de austeridad en sus gastos corrientes, lo que en algunos casos les permitió mejorar entre 2013 y 2014 su posicionamiento en el índice; sin embargo, en algunos casos, sobre todo en el grupo de IEA Bajo, esto aún no fue suficiente.

Por otra parte, como el gasto administrativo representa las erogaciones necesarias para la ejecución de las funciones administrativas y operativas de la administración pública, parte de estos egresos no pueden reducirse sin causar una seria merma a la calidad y cobertura de algunas de las actividades gubernamentales.

No obstante, debe reconocerse que cuando se abusa de este tipo de erogaciones, es a costa de muchas funciones que debieran ser prioritarias, como las de inversión en desarrollo social y en proyectos de infraestructura para promover el crecimiento económico dentro de la entidad.